ตลาดการขนส่งทั่วโลกมีจุดต่ำสุดหรือไม่?

สำหรับตอนนี้ ยังไม่มีข้อสรุป อย่างน้อยก็จนกว่าการจัดส่งจะถึงช่วงปีใหม่ทางจันทรคติ!

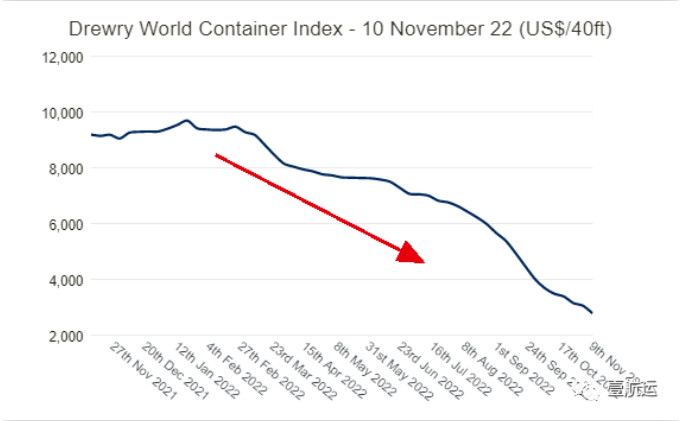

ตามรายงานตลาดการขนส่งทั่วโลกฉบับล่าสุดของ Drury ดัชนีอัตราการขนส่งสินค้าคอนเทนเนอร์โลก (WCI) หลังจากร่วงลงเป็นเวลา 36 สัปดาห์ติดต่อกัน ลดลงอีก 9% ในสัปดาห์ที่แล้ว ลดลง 70% จากช่วงเดียวกันของปีที่แล้ว และ ดัชนีทำสถิติต่ำสุดในรอบ 2 ปีที่ผ่านมา

ยุโรป อเมริกาใต้ เริ่มเร่งเดินรถหลายเส้นทางเพื่อให้ครอบคลุมช่วงฤดูใบไม้ร่วง

ตามข้อมูลของเรา: ข้อมูลล่าสุดของ Shanghai Shipping Exchange แสดงให้เห็นว่าประสิทธิภาพของตลาดการขนส่งตู้สินค้าส่งออกของจีนอ่อนแอ การเติบโตของความต้องการขนส่งอ่อนแอ และอัตราการขนส่งสินค้าของตลาดเส้นทางเดินเรือทางทะเลยังคงลดลง ลากดัชนีประกอบลง

อัตราค่าระวางของท่าเรือพื้นฐานในยุโรปและอเมริกาใต้เพิ่มขึ้นทีละน้อยเมื่อวันที่ 11 พฤศจิกายน อัตราค่าระวางของสินค้าส่งออกจากเซี่ยงไฮ้ไปยังท่าเรือพื้นฐานในยุโรปอยู่ที่ 1,478 ดอลลาร์สหรัฐฯ ต่อทีอียู ลดลง 16.2%อัตราค่าขนส่งจากเซี่ยงไฮ้ไปอเมริกาใต้อยู่ที่ 2,944 ดอลลาร์สหรัฐฯ ต่อทีอียู ลดลง 22.9%

ตามแนวโน้มอัตราค่าระวางของเดือนที่ผ่านมาที่รวบรวมโดยสายการเดินเรือสายหนึ่ง อัตราค่าระวางของสายการเดินเรือหลักหลายสายรวมถึงยุโรป อเมริกา อเมริกาใต้ ออสเตรเลียและนิวซีแลนด์กำลังเร่งให้ครอบคลุมฤดูใบไม้ร่วง ซึ่งมีแนวโน้มที่จะตามไม่ทัน ด้านล่าง!

สำหรับเส้นทางเอเชียไปยังสหรัฐอเมริกา / สเปน ลดลงอีก 2.9% ในสัปดาห์นี้เป็น 1,632 ดอลลาร์ต่อ Feu เช่นเดียวกับเส้นทางอื่น ๆ ทั้งหมด

อัตราค่าขนส่งในยุโรปและสหรัฐอเมริกาอาจลดลงต่ำกว่าระดับก่อนเกิดโรคระบาดภายในสิ้นปีนี้

จากข้อมูลล่าสุดของเรา ผู้เชี่ยวชาญบางคนคาดการณ์ว่าอัตราค่าขนส่งเฉพาะจุดของตู้คอนเทนเนอร์ในเส้นทางการค้าเอเชีย-ยุโรปและข้ามมหาสมุทรแปซิฟิกอาจต่ำกว่าระดับก่อนเกิดโรคระบาดก่อนสิ้นปีนี้

และด้วยค่าใช้จ่ายในการดำเนินการของผู้ให้บริการที่สูงกว่าในปี 2019 อย่างมาก สิ่งนี้อาจทำให้เส้นทางต่างๆ กลับมาเป็นสีแดงอีกครั้งในไตรมาสแรกของปี 2023

Lars Jensen ซีอีโอของ Vespucci Maritime กล่าวว่าการลดลงอย่างรวดเร็วของอัตราค่าสปอตเป็นสิ่งที่ "หลีกเลี่ยงไม่ได้" เนื่องจากอุปสงค์ที่อ่อนแออย่างมาก

แต่เขาเสริมว่าการฟื้นตัวของอัตราค่าระวางอาจได้รับการสนับสนุนจากอุปสงค์ที่ดีดตัวขึ้นหลังจากถึงจุดต่ำสุด

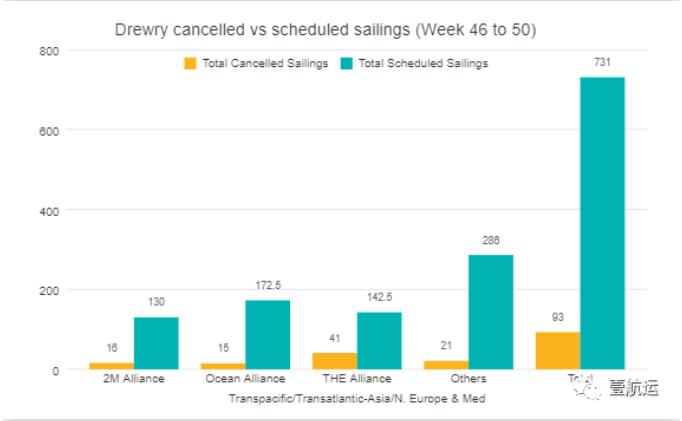

มีการปิดทำการเพิ่มขึ้นอย่างมากในมหาสมุทรแปซิฟิก

ตามข้อมูลล่าสุดที่เผยแพร่โดย Drury ในอีก 5 สัปดาห์ข้างหน้า (สัปดาห์ที่ 46-50) เรือใบ 93 ลำจากทั้งหมด 731 ลำในเส้นทางหลัก เช่น ทรานส์แปซิฟิก ทรานส์แอตแลนติก เอเชีย-นอร์ดิก และเอเชีย-เมดิเตอร์เรเนียน ประกาศอัตราการยกเลิก 13%

ในช่วงเวลานี้ 59% ของการเดินทางเปล่าจะเป็นเส้นทางข้ามมหาสมุทรแปซิฟิกไปทางตะวันออก 26% เป็นเส้นทางเอเชีย-นอร์ดิกและเมดิเตอร์เรเนียน และ 15% เป็นเส้นทางข้ามมหาสมุทรแอตแลนติกไปทางตะวันตกในหมู่พวกเขา:

THE Alliance มีการยกเลิกมากที่สุดโดยประกาศ 41

พันธมิตร 2M ประกาศยกเลิก 16 รายการ

พันธมิตร OA ประกาศยกเลิก 15 รายการ

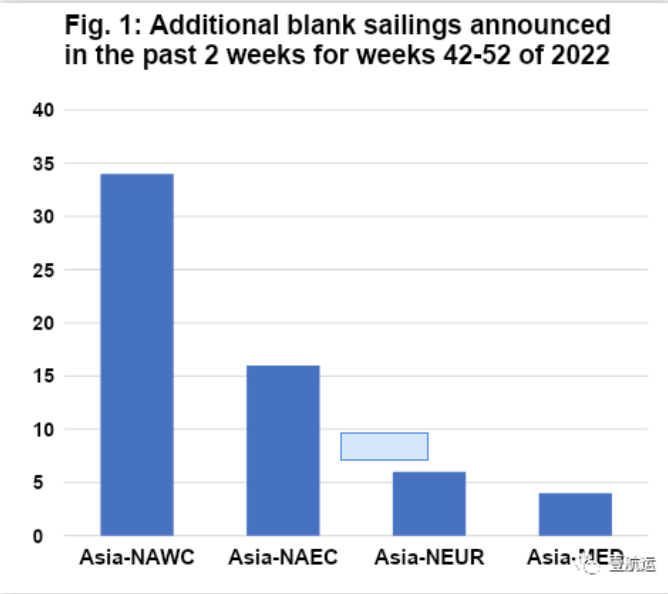

ในขณะเดียวกัน ตามรายงานของ Sea-Intelligence มีจำนวนเที่ยวบินเปล่าเพิ่มขึ้นอย่างรวดเร็วในเส้นทางข้ามมหาสมุทรแปซิฟิกในช่วงระยะเวลา 42-52 สัปดาห์ แต่มีปริมาณการจราจรทางอากาศในเส้นทางเอเชีย-ยุโรปไม่มากนัก

มีการเดินเรือเปล่าใหม่ 34 ลำระหว่างชายฝั่งตะวันตกของเอเชียและอเมริกาเหนือ และ 16 ลำใหม่ระหว่างชายฝั่งตะวันออกของเอเชียและอเมริกาเหนือสำหรับเส้นทางสเปน-อเมริกา สายการบินประกาศเพิ่มเที่ยวบิน 7-11 ในทุกสัปดาห์ ยกเว้นห้าสัปดาห์ของช่วงการวิเคราะห์

Alab Murphy ประธานเจ้าหน้าที่บริหารของ Sea-Intelligence แสดงความคิดเห็นว่า: "สิ่งนี้สะท้อนให้เห็นถึงความลังเลของบริษัทขนส่งในการจัดการกับการจราจรที่อาจเกิดขึ้นก่อนวันตรุษจีน" บริษัทขนส่งดูเหมือนจะใช้แนวทางรอดูมากขึ้นเนื่องจาก ว่าจะมีความต้องการเพิ่มขึ้นตามฤดูกาลหรือไม่"

ไม่มีแนวโน้มที่คล้ายกันในเส้นทางเอเชีย-ยุโรป ซึ่งมีเที่ยวบินว่างเพิ่มขึ้นเพียง 6 เที่ยวบิน ในขณะที่เส้นทางเอเชีย-เมดิเตอร์เรเนียนมีเที่ยวบินว่างเพิ่มขึ้น 4 เที่ยวบิน

เวลาโพสต์: 18 พ.ย.-2565