ทุกคนหวังว่าวันหยุดวันชาติจะช่วยรักษาตลาดการขนส่งสินค้าที่อ่อนแอ แต่ความหวังดีของทุกคนอาจไร้ผล!

ตามข่าวล่าสุดของเรา: หลังจากวันชาติ ยุโรป อเมริกาเหนือ ตะวันออกกลาง และอเมริกาใต้ และเส้นทางหลักอื่นๆ อัตราค่าระวางยังคงตกต่ำ!

ข้อมูลจากส่วนหน้าของตลาดแสดงให้เห็นว่าการขนส่งทางทะเลของเส้นทางระหว่างอเมริกาและตะวันตก ซึ่งเป็นที่รู้จักในฐานะผู้บุกเบิกการลดค่าขนส่ง ลดลงต่ำกว่าเกณฑ์สำคัญที่ $1,800 /40HQ อย่างรวดเร็วภายในสามวันหลังจากเทศกาลในจำนวนนี้ ตู้คอนเทนเนอร์ NOR ขนาด 40 ฟุต (" ตู้คอนเทนเนอร์เย็นไม่มีการใช้งาน ": ตู้คอนเทนเนอร์แบบแห้งเย็น) มีราคาตกอยู่ที่ 1,100 ดอลลาร์สหรัฐฯ

สายการเดินเรือรายใหญ่ทั้งหมดลดลง

มีรายงานว่าข้อมูลล่าสุดของ Shanghai Shipping Exchange แสดงให้เห็นว่าในวันที่ 30 กันยายน อัตราค่าระวาง (ค่าขนส่งทางทะเลและค่าบริการเพิ่มเติม) ของการส่งออกท่าเรือเซี่ยงไฮ้ไปยังตลาดท่าเรือพื้นฐานทางตะวันตกและตะวันออกของสหรัฐอเมริกาอยู่ที่ 2,399 ดอลลาร์สหรัฐ/FEU และ 6,159 ดอลลาร์สหรัฐฯ ต่อ FEU ลดลง 10.6% และ 5.8% ตามลำดับ เมื่อเทียบกับช่วงก่อนหน้า

เส้นทางอเมริกาเหนือ:

อัตราทางตะวันตกอยู่ที่ 2,399 ดอลลาร์ต่อ FEU ลดลง 10.6% จากช่วงก่อนหน้า

อัตราค่าระวางเรือฝั่งตะวันออกของสหรัฐฯ อยู่ที่ 6,159 ดอลลาร์สหรัฐฯ ต่อ FEU ลดลง 5.8% จากช่วงก่อนหน้า

เส้นทางยุโรป:

อัตราพอร์ตพื้นฐานของยุโรปอยู่ที่ 2,950 ดอลลาร์/ทีอียู ลดลง 6.7% จากช่วงก่อนหน้า

อัตราค่าบริการรถไฟสายเมดิเตอร์เรเนียนอยู่ที่ 2,999 ดอลลาร์ต่อ TEU ลดลง 7.7% จากช่วงก่อนหน้า

อ่าวเปอร์เซีย: $912 /TEU ลดลง 7.7% จากช่วงก่อนหน้า

ออสเตรเลีย-นิวซีแลนด์: ราคาอยู่ที่ 1,850 ดอลลาร์/ทีอียู ลดลง 5.4% จากช่วงก่อนหน้า

เส้นทางอเมริกาใต้: $5025 /TEU ลดลง 8.3% จากช่วงก่อนหน้า

นอกจากนี้ ดัชนีการขนส่งตู้สินค้าโลก (WCI) ลดลงอีก 8% ในสัปดาห์ที่แล้ว และลดลง 64% จากปีก่อนหน้า ตามข้อมูลล่าสุดของ Drury (6 ตุลาคม)

มีรายงานว่าการลดลงของอัตราค่าระวางเรือจะเป็นปัจจัยแรกที่ท้าทายจุดคุ้มทุนหัวหน้าบริษัทขนส่งสินค้าขนาดใหญ่ชี้ว่าจุดคุ้มทุนของบริษัทขนส่งขนาดใหญ่ในกรณียกเลิกท่าเรือคือ 1,500 ดอลลาร์

สำหรับบริษัทขนส่งขนาดใหญ่ ผู้จัดการทั่วไปและผู้บริหารบริษัทขนส่งกล่าวว่า มีความสวยงามของเส้นทางตะวันตกของบริษัทขนส่งต่อลำต้นของราคาระหว่าง $1,300 ถึง $1,500 ส่วนใหญ่ขึ้นอยู่กับขนาดของความจุของเรือ มีการติดตั้ง desulfurizer ใด ๆ นอกจากพอร์ตเสียบปลั๊กแล้ว ไม่ว่าจะเป็น ราคาน้ำมันที่ขึ้นสูง ไม่เลือกเส้นทาง พอร์ตโทร ประสิทธิภาพการควบคุมต้นทุน ฯลฯ ล้วนเป็นปัจจัยที่มีอิทธิพล

การถอนกำลังการผลิตอย่างถาวรจะหยุดอัตราค่าขนส่งไม่ให้ลดลงหรือไม่?

วันหยุดวันชาติไม่ได้ทำให้อัตราค่าระวางเรือและค่าเหมาลำลดลงเพียงเล็กน้อย โดยดัชนี SCFI และ CCFI "จะกลับมาลดลงในสัปดาห์ที่แล้ว" ในสัปดาห์นี้ ตามรายงานของ Linerlytica

นักวิเคราะห์ของ Linerlytica กล่าวว่า "สายการเดินเรือยังคงลังเลที่จะลดกำลังการผลิต และการบรรเทาความแออัดของท่าเรือได้ชดเชยการลดกำลังการผลิตในช่วงแรก ความแออัดของท่าเรือทั่วโลกลดลงเหลือ 10.5% จากสูงสุด 15% ในเดือนมีนาคม"

HJ Tan นักวิเคราะห์ของ Linerlytica กล่าวว่า "จนถึงตอนนี้ การระงับการข้ามท่าเรือไม่ได้ผลอย่างสิ้นเชิงในการหยุดการลดลงของอัตราค่าระวางเรือ สิ่งที่จำเป็นในตอนนี้คือการกำจัดกำลังการผลิตออกจากเส้นทางอย่างถาวร"

เขากล่าวว่า Linerlytica คำนวณว่าจนถึงขณะนี้แผนการลดเส้นทางชายฝั่งตะวันตกมีสัดส่วนน้อยกว่าร้อยละ 7 ของกำลังการผลิตการค้าทั้งหมด ในขณะที่การลดเส้นทางชายฝั่งตะวันออกมีสัดส่วนน้อยกว่าร้อยละ 2 เนื่องจากบริการที่ถูกถอน "ดำเนินการต่ำกว่ากำลังการผลิตเต็มแล้ว ต่อไปและนำกำลังการผลิตบางส่วนนั้นกลับเข้ามาในตลาดเพื่อเติมเต็มช่องว่างในการให้บริการในเส้นทางที่เหลือ”

Mr Tan กล่าวเสริมว่า: "บริษัทเดินเรือขนาดเล็กจะคงเส้นทางข้ามมหาสมุทรแปซิฟิกไว้จนถึงเดือนตุลาคม ซึ่งรวมถึง CU Lines, Transfar, BAL และ Sea-Lead ในขณะเดียวกัน Wanhai จะนำกองเรือขนาด 13,200 TEU ไปประจำการในเส้นทางชายฝั่งตะวันตกของสหรัฐฯ ในตอนท้าย ของเดือนตุลาคม ชดเชยผลกระทบของการถอนเส้นทางข้ามมหาสมุทรแปซิฟิกสองเส้นทางที่ไม่เป็นทางการได้อย่างมีประสิทธิภาพ"

"ไม่เหมือนกับสถานการณ์ในปี 2559 หรือ 2563 เมื่ออัตราเช่าเหมาลำต่ำและแรงกดดันในการสั่งซื้อต่ำ ค่าเสียโอกาสในการถอดกำลังการผลิตในปัจจุบันสูงเกินไป"

แท้จริงแล้ว Linerlytica กล่าวว่าแนวโน้มอุปสงค์และอุปทานที่ถดถอยลงอย่างรวดเร็วไม่ได้ขัดขวางผู้ให้บริการขนส่งจากการผลักดันแผนการขยายกำลังการผลิต โดยทั้ง Maersk และ MSC ยืนยันคำสั่งซื้อเพิ่มเติมสำหรับเรือใหม่เมื่อสัปดาห์ที่แล้ว "ผลักดันคำสั่งซื้อเรือตู้คอนเทนเนอร์สู่ระดับสูงสุดตลอดกาลที่ 7.44 ล้านทีอียู”

บริษัทขนส่งยังคงหยุดการเดินเรือ

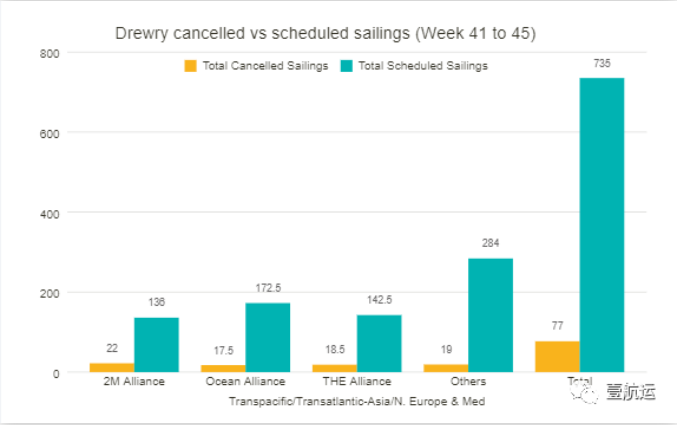

ตามข้อมูลของเรา: ในอีกห้าสัปดาห์ข้างหน้า (สัปดาห์ที่ 41-45) มีการประกาศยกเลิก 77 ครั้งระหว่างสัปดาห์ที่ 41 (10-16 ตุลาคม) และ 45 (7-13 พฤศจิกายน) จากทั้งหมด 735 รายการตามกำหนดการการเดินทางในเมเจอร์ เช่นเส้นทางข้ามมหาสมุทรแปซิฟิก ข้ามมหาสมุทรแอตแลนติก เอเชีย-นอร์ดิก และเอเชีย-เมดิเตอร์เรเนียนอัตราการยกเลิกคือ 10 เปอร์เซ็นต์

จากข้อมูลของ Drury ร้อยละ 60 ของการจราจรทางอากาศในช่วงเวลานี้จะเกิดขึ้นบนเส้นทางการค้าข้ามมหาสมุทรแปซิฟิกที่มุ่งหน้าไปทางตะวันออก ร้อยละ 25 บนเส้นทางเอเชีย-นอร์ดิกและเมดิเตอร์เรเนียน และร้อยละ 15 บนเส้นทางข้ามมหาสมุทรแอตแลนติกที่มุ่งหน้าไปทางตะวันตก

ในอีกห้าสัปดาห์ต่อมา พันธมิตรการขนส่งรายใหญ่สามรายของโลกยกเลิกการเดินเรือ 58 ครั้ง คิดเป็น 75% ของจำนวนการเดินเรือทั้งหมดในหมู่พวกเขา:

พันธมิตร 2M ยกเลิกเที่ยวบินมากที่สุด ประกาศยกเลิก 22 เที่ยว

THE League ประกาศยกเลิก 18.5

ลีก OA ยกเลิก 17.5 ครั้ง

Mr. Drury กล่าวว่า: ขณะนี้อุตสาหกรรมการขนส่งกำลังเปลี่ยนผ่านจากช่วงที่มีกำลังการผลิตไม่เพียงพอไปสู่ช่วงที่มีอุปสงค์ลดลง ซึ่งหมายความว่าการจัดการกำลังการผลิตจะต้องมีความสำคัญสูงสุดสำหรับอัตราการรองรับ

ความกลัวต่อภาวะเศรษฐกิจถดถอยทั่วโลก ความเสี่ยงจากสงครามและความไม่แน่นอนทางการเมืองทำให้การใช้จ่ายของผู้บริโภคลดลง รวมถึงอุปสงค์การผลิตและปริมาณการค้าขณะที่เราเข้าสู่ช่วงเวลาที่อุปสงค์ลดลงอย่างต่อเนื่อง อัตราค่าระวางเรือก็ลดลง และผู้ให้บริการเดินเรือรายใหญ่ของโลกก็ถูกบีบให้ดำเนินมาตรการเชิงรุกเพื่อจัดการขีดความสามารถโดยการยกเลิกการเดินทางที่มากขึ้น และในบางกรณี ถึงกับยกเลิกเส้นทางวงกลม โดยเฉพาะอย่างยิ่งใน การค้าข้ามมหาสมุทรแปซิฟิก

จากมุมมองของการปฏิบัติงาน ผู้ขนส่งและ BCO ยังคงเผชิญกับการหยุดชะงักและความล่าช้า โดยเฉพาะอย่างยิ่งในการค้าข้ามมหาสมุทรแอตแลนติก ซึ่งราคาสปอตสูงเนื่องจากปัญหาคอขวดทั้งสองฝั่งของมหาสมุทรแอตแลนติก และลักษณะของการค้าที่ค่อนข้างเล็กนี้ ซึ่งมีจำนวนค่อนข้างน้อย ผู้ให้บริการควบคุมตลาดส่วนใหญ่

เวลาโพสต์: 13 ต.ค. 2565