Alla hoppas att nationaldagshelgen ska hjälpa till att rädda den svaga fraktmarknaden, men allas goda förhoppningar kan vara förgäves!

Enligt våra senaste nyheter: efter nationaldagen är Europa, Nordamerika, Mellanöstern och Sydamerika och andra stora rutter fortfarande låga fraktrater!

Information från marknadsfronten visar att sjöfrakten på rutten mellan Amerika och väst, känd som pionjären inom fraktminskning, snabbt föll under den viktiga tröskeln på $1 800 /40HQ inom tre dagar efter festivalen.Bland dem föll NOR-containern på 40 fot ("Non Operating Reefer": Cold dry containers) till en iögonfallande $1 100.

Alla större rederier fraktar ner

Det rapporteras att de senaste uppgifterna från Shanghai Shipping Exchange visar att den 30 september var fraktsatserna (sjöfrakt och tilläggsavgift) för Shanghais hamnexport till de grundläggande hamnmarknaderna i västra och östra USA 2399 US-dollar/FEU och 6159 US-dollar/FEU, en minskning med 10,6 % respektive 5,8 % jämfört med föregående period

Nordamerikanska rutter:

Kursen till väst var $2 399 per FEU, en minskning med 10,6 % från föregående period

Frakthastigheten i USA var 6 159 USD per FEU, en minskning med 5,8 % från föregående period

Europarutter:

Den europeiska bashastigheten för hamn var 2 950 USD/TEU, en minskning med 6,7 % från föregående period

Medelhavspriserna var 2 999 USD per TEU, en minskning med 7,7 % från föregående period

Persiska viken: 912 USD/TEU, ned 7,7 % från föregående period

Australien-Nya Zeeland: Priserna var 1 850 USD/TEU, en minskning med 5,4 % från föregående period

Sydamerikanska rutter: 5025 USD/TEU, en minskning med 8,3 % från föregående period

Separat föll World Container Freight Index (WCI) ytterligare 8% förra veckan och är ned 64% från ett år tidigare, enligt den senaste Drury-datan (6 oktober)

Det rapporteras att den nuvarande nedgången i fraktpriser kommer att vara den första att utmana break-even-punkten.Chefen för en stor speditör påpekade att brytpunkten för de stora rederierna i fallet med hamninställda är 1 500 dollar.

För det stora speditionsföretaget, sa rederiets generaldirektör och verkställande direktör, verkligen har skönheten i den västra vägen för rederier per stam av kostnad mellan $1300 till $1500, beror huvudsakligen på storleken på fartygets kapacitet, finns det någon installation avsvavling , förutom plugg-porten, oavsett om oljepriserna är höga, inte längs vägvalet, anlöpshamnar, kostnadskontrolleffektivitet, etc. är alla faktorer som påverkar.

Kommer ett permanent indragning av kapacitet att stoppa fraktpriserna från att falla?

Nationaldagshelgen gjorde inte mycket för att lindra nedgången i frakt- och charterpriserna, med SCFI- och CCFI-indexen "inställda på att återuppta förra veckans nedgång" den här veckan, enligt Linerlytica.

En analytiker på Linerlytica sa: "Skeppslinjerna är fortfarande ovilliga att skära ner kapaciteten och den lättade hamnstockningen har kompenserat mycket av de initiala kapacitetsnedskärningarna. Den globala hamnstockningen sjönk till 10,5% från en topp på 15% i mars."

HJ Tan, analytiker på Linerlytica, sa: "Hittills har upphävandet av hamnhoppning varit helt ineffektivt för att stoppa nedgången i fraktrater. Vad som behövs nu är ett permanent avlägsnande av kapacitet från rutter."

Han sa att Linerlytica beräknar att hittills planerade nedskärningar på västkusten står för mindre än 7 procent av den totala handelskapaciteten, medan nedskärningar på östkustens rutter står för mindre än 2 procent eftersom de tjänster som dras tillbaka " redan fungerar under full kapacitet i alla fall och en del av den kapaciteten kommer att återföras till marknaden. För att fylla luckan i tjänsten på återstående rutter."

Tan tillade: "Mindre fartygsföretag kommer att behålla rutter över Stillahavsområdet fram till oktober, inklusive CU Lines, Transfar, BAL och Sea-Lead. Samtidigt kommer Wanhai att distribuera sin 13 200 TEU-flotta på den amerikanska västkustrutten till slutet oktober, vilket effektivt kompenserade effekterna av tillbakadragandet av två okonventionella rutter över Stilla havet."

"Till skillnad från situationen 2016 eller 2020, när charterpriserna var låga och ordertrycket minimalt, är alternativkostnaden för att ta bort kapacitet idag för hög."

Linerlytica sa faktiskt att de snabbt försämrade utsikterna för utbud och efterfrågan inte hade avskräckt transportörer från att gå vidare med kapacitetsutbyggnadsplaner, där både Maersk och MSC bekräftade fler beställningar på nya fartyg förra veckan, "som pressade order på containerfartyg till en rekordnivå på 7,44 miljoner TEU."

Rederierna fortsätter att stoppa hamnhoppningen

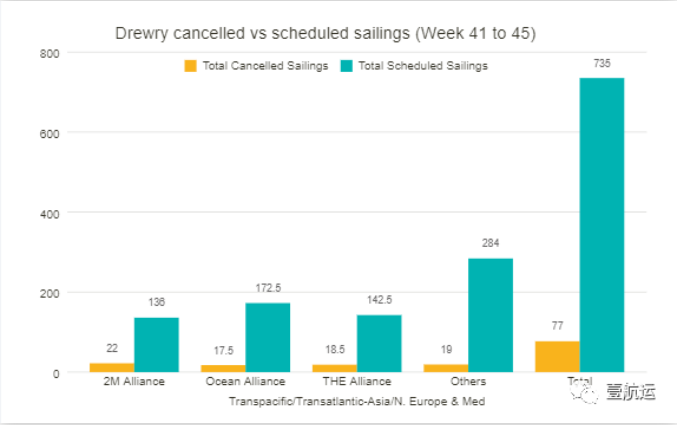

Enligt våra uppgifter: Under de kommande fem veckorna (veckorna 41-45) har 77 avbokningar meddelats mellan veckorna 41 (10-16 oktober) och 45 (7-13 november), av totalt 735 schemalagda resor på major. rutter som rutter över Stillahavsområdet, Transatlantiska, Asien-nordiska och Asien-Medelhavet.Avbokningsgraden är 10 procent

Enligt Drury kommer 60 procent av flygtrafiken under denna period att ske på östgående trans-Stillahavsvägar, 25 procent på Asien-Nordiska och Medelhavsrutter och 15 procent på västgående transatlantiska rutter.

Under de följande fem veckorna ställde världens tre stora sjöfartsallianser in 58 avgångar, vilket motsvarar 75 % av det totala antalet avgångar.Bland dem:

2M-alliansen ställde in flest flygningar och tillkännagav 22 inställda

THE League meddelade 18.5 avbokningar

OA-ligan ställer in 17,5 gånger

Drury sa: Transportindustrin övergår nu från en period med otillräcklig kapacitet till en period av fallande efterfrågan, vilket innebär att kapacitetshantering måste vara en högsta prioritet för att priserna ska kunna stödjas.

Rädslan för en global lågkonjunktur, risken för krig och politisk instabilitet har alla lett till en nedgång i konsumtionsutgifterna, tillsammans med efterfrågan från tillverkningsindustrin och handelsvolymer.När vi går in i en period av ihållande svag efterfrågan, har spotfraktraterna sjunkit, och världens stora havsfartyg har tvingats vidta aggressiva åtgärder för att hantera kapaciteten genom att ställa in fler resor och, i vissa fall, till och med avsluta cirkellinjer, särskilt i handel över Stilla havet.

Ur en operativ synvinkel möter avlastare och BCO fortfarande störningar och förseningar, särskilt i den transatlantiska handeln, där spotpriserna är höga på grund av flaskhalsar på båda sidor av Atlanten och egenskaperna hos denna relativt lilla handel, där ett relativt litet antal transportörer kontrollerar större delen av marknaden.

Posttid: 2022-13-13