Wszyscy mają nadzieję, że Święto Narodowe pomoże uratować słaby rynek przewozów towarowych, ale nadzieje wszystkich mogą okazać się płonne!

Zgodnie z naszymi najnowszymi wiadomościami: po Dniu Narodowym stawki frachtowe w Europie, Ameryce Północnej, na Bliskim Wschodzie iw Ameryce Południowej oraz na innych głównych trasach są nadal niskie!

Informacje z rynku pokazują, że fracht morski na trasie między Ameryką a Zachodem, znany jako pionier redukcji frachtu, szybko spadł poniżej ważnego progu 1800 USD/40HQ w ciągu trzech dni po festiwalu.Wśród nich 40-stopowy kontener NOR („Niedziałający chłodnia”: suche kontenery na zimno) spadł do oszałamiającej ceny 1100 USD.

Wszystkie główne linie żeglugowe spadły

Poinformowano, że najnowsze dane Shanghai Shipping Exchange pokazują, że 30 września stawki frachtu (fracht morski i dopłata) eksportu portu w Szanghaju na podstawowe rynki portowe na zachodzie i wschodzie Stanów Zjednoczonych wynosiły 2399 USD / FEU i 6159 USD/FEU, co oznacza spadek odpowiednio o 10,6% i 5,8% w porównaniu z poprzednim okresem

Trasy północnoamerykańskie:

Kurs na Zachodzie wyniósł 2399 USD za FEU, co oznacza spadek o 10,6% w porównaniu z poprzednim okresem

Stawka frachtowa US East wyniosła 6159 USD za FEU, co oznacza spadek o 5,8% w porównaniu z poprzednim okresem

Trasy europejskie:

Europejska podstawowa stawka portowa wyniosła 2950 USD/TEU, co oznacza spadek o 6,7% w porównaniu z poprzednim okresem

Stawki na linii śródziemnomorskiej wyniosły 2 999 USD za TEU, co oznacza spadek o 7,7% w porównaniu z poprzednim okresem

Zatoka Perska: 912 USD/TEU, spadek o 7,7% w porównaniu z poprzednim okresem

Australia-Nowa Zelandia: Stawki wyniosły 1850 USD/TEU, co oznacza spadek o 5,4% w porównaniu z poprzednim okresem

Trasy południowoamerykańskie: 5025 USD/TEU, spadek o 8,3% w porównaniu z poprzednim okresem

Osobno, World Container Freight Index (WCI) spadł w zeszłym tygodniu o kolejne 8% i spadł o 64% w porównaniu z rokiem poprzednim, zgodnie z najnowszymi danymi Drury (6 października).

Mówi się, że obecny spadek stawek frachtowych będzie pierwszym, który podważy próg rentowności.Szef dużego spedytora zwrócił uwagę, że próg rentowności dużych firm żeglugowych w przypadku odwołania portu wynosi 1500 dolarów.

Dla dużej firmy spedycyjnej, dyrektor generalny i dyrektor firmy spedycyjnej powiedział, że naprawdę piękno zachodniej trasy firm spedycyjnych na bagażnik kosztuje od 1300 do 1500 USD, zależy głównie od wielkości pojemności statku, czy istnieje instalacja odsiarczania , poza wtyczką portu wtyczki, czy ceny ropy po zawyżonej stronie, a nie wzdłuż portów wyboru trasy zawinięcia, efektywności kontroli kosztów itp. są czynnikami wpływającymi.

Czy trwałe wycofanie zdolności przewozowych zatrzyma spadek stawek frachtowych?

Święto Narodowe niewiele pomogło złagodzić spadek stawek frachtowych i czarterowych, a według Linerlytica indeksy SCFI i CCFI „powrócą do zeszłotygodniowego spadku” w tym tygodniu.

Analityk z Linerlytica powiedział: „Linie żeglugowe wciąż niechętnie ograniczają przepustowość, a złagodzenie zatorów w portach zrekompensowało znaczną część początkowych cięć przepustowości. Globalne zatory w portach spadły do 10,5 proc. ze szczytowego poziomu 15 proc. w marcu”.

HJ Tan, analityk Linerlytica, powiedział: „Jak dotąd zawieszenie przeskakiwania między portami było całkowicie nieskuteczne w powstrzymaniu spadku stawek frachtowych. Teraz potrzebne jest trwałe usunięcie zdolności przewozowej z tras”.

Powiedział, że Linerlytica oblicza, że jak dotąd planowane cięcia na Zachodnim Wybrzeżu stanowią mniej niż 7 procent całkowitej przepustowości handlowej, podczas gdy cięcia na trasach Wschodniego Wybrzeża stanowią mniej niż 2 procent, ponieważ wycofywane usługi „działają już poniżej pełnej przepustowości”. w każdym razie, a część tej przepustowości zostanie przywrócona na rynek. Aby wypełnić lukę w usługach na pozostałych trasach.

Pan Tan dodał: „Mniejsze firmy pływające zachowają trasy transpacyficzne do października, w tym CU Lines, Transfar, BAL i Sea-Lead. Jednocześnie Wanhai rozmieści swoją flotę 13 200 TEU na trasie US West Coast do końca października, skutecznie kompensując skutki wycofania dwóch niekonwencjonalnych tras transpacyficznych”.

„W przeciwieństwie do sytuacji z 2016 lub 2020 r., kiedy stawki czarterowe były niskie, a presja na zamówienia minimalna, koszt alternatywny usunięcia mocy produkcyjnych jest dziś zbyt wysoki”.

Linerlytica stwierdziła, że szybko pogarszające się perspektywy podaży i popytu nie zniechęciły przewoźników do realizacji planów zwiększenia przepustowości, przy czym zarówno Maersk, jak i MSC potwierdziły w zeszłym tygodniu więcej zamówień na nowe statki, „podnosząc zamówienia na kontenerowce do rekordowego poziomu 7,44”. milionów TEU”.

Firmy żeglugowe nadal przestają zmieniać porty

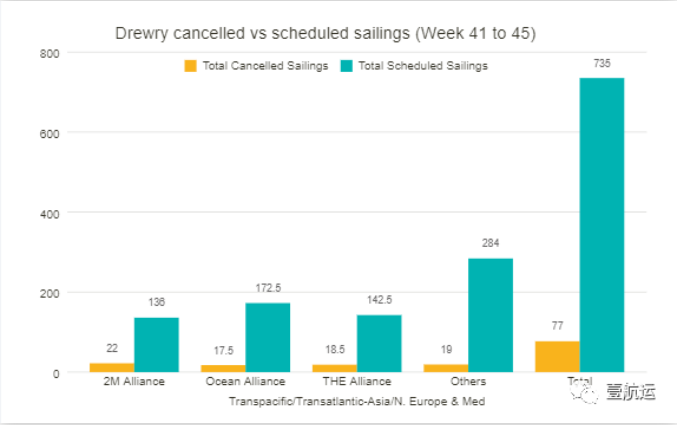

Według naszych informacji: w ciągu najbliższych pięciu tygodni (tygodnie 41-45) ogłoszono 77 odwołań między tygodniem 41 (10-16 października) a 45 (7-13 listopada) z łącznej liczby 735 zaplanowanych rejsów na głównych trasy transpacyficzne, transatlantyckie, azjatycko-nordyckie i azjatycko-śródziemnomorskie.Wskaźnik rezygnacji wynosi 10 procent

Według Drury'ego 60 proc. ruchu lotniczego w tym okresie będzie odbywało się na transatlantyckich szlakach handlowych w kierunku wschodnim, 25 proc. na trasach azjatycko-nordyckich i śródziemnomorskich, a 15 proc.

W ciągu następnych pięciu tygodni trzy główne światowe sojusze żeglugowe odwołały 58 rejsów, co stanowi 75% całkowitej liczby rejsów.Pomiędzy nimi:

Sojusz 2M odwołał najwięcej lotów, ogłaszając 22 odwołania

Liga ogłosiła 18,5 odwołań

Liga OA odwołuje się 17,5 razy

Pan Drury powiedział: Branża transportowa przechodzi obecnie z okresu niewystarczającej przepustowości do okresu spadającego popytu, co oznacza, że zarządzanie przepustowością musi być najwyższym priorytetem, aby stawki mogły być wspierane.

Obawy przed globalną recesją, ryzyko wojny i niestabilność polityczna doprowadziły do spadku wydatków konsumpcyjnych, a także popytu na produkcję i wolumenu handlu.Ponieważ wkraczamy w okres utrzymującego się niskiego popytu, stawki frachtu spot spadają, a najwięksi światowi przewoźnicy oceaniczni zostali zmuszeni do podjęcia agresywnych kroków w celu zarządzania przepustowością poprzez odwoływanie większej liczby rejsów, a w niektórych przypadkach nawet zamykanie linii okrężnych, szczególnie w handlu transpacyficznego.

Z operacyjnego punktu widzenia załadowcy i BCO nadal borykają się z zakłóceniami i opóźnieniami, zwłaszcza w handlu transatlantyckim, gdzie ceny spot są wysokie z powodu wąskich gardeł po obu stronach Atlantyku oraz cech charakterystycznych tego stosunkowo niewielkiego handlu, w którym stosunkowo niewielka liczba przewoźnicy kontrolują większość rynku.

Czas postu: 13-10-2022