Siden begynnelsen av dette året har de globale maritime prisene fortsatt å falle i sammenheng med en høy base i tidlig fase, og falltrenden har akselerert siden tredje kvartal.

9. september viste data utgitt av Shanghai Shipping Exchange at fraktraten for eksport fra Shanghai Port til Meixi Basic Port-markedet var $3 484 /FEU (40 fots container), ned 12 % fra forrige periode, og den laveste siden august 2020!

2. september falt kursen med mer enn 20 prosent, fra over 5000 dollar til "tre"

Bransjen forventer at utenlandsk høy inflasjon presser etterspørselen, det nedadgående presset av økonomien tiltar, sammenlignet med fjorårets fraktpris på titusenvis av dollar, er fjerde kvartal av det globale fraktmarkedet fortsatt ikke optimistisk, eller vil dukke opp i høysesongen er ikke velstående markedet, vil fraktratene falle ytterligere.

Fraktratene på vestkysten er ned 90 % fra fjorårets høye!

Tredje kvartal er den tradisjonelle høysesongen for det globale fraktmarkedet, men i år steg ikke fraktratene som forventet, men en sjelden vedvarende nedgang.

Den 9. september var Shanghai Export container-fraktindeksen utgitt av Shanghai Shipping Exchange 2562,12 poeng, ned 10 % fra forrige periode, og registrerte den 13. uken på rad med nedgang.I de 35 ukentlige rapportene den har gitt ut så langt i år, har det falt i 30 av dem.

I følge de siste dataene var fraktratene (sjøfrakt og tilleggsavgift) eksportert fra Shanghai havn til de grunnleggende havnemarkedene i vest og øst i USA $3.484/FEU og $7.767/FEU den 9., ned 12 % og 6,6 % sammenlignet med forrige periode, henholdsvis.Prisen på Vesten og USA registrerte et nytt lavpunkt siden august 2020. Den 2. september falt ruten USA-Vest 22,9 prosent til 3 959 USD/FEU fra 5 134 USD 26. august. Den kumulative nedgangen de siste to ukene er mer enn 30 %;Med priser på $7 334/FEU 1. juli, har ruten USA-vest falt mer enn 50 % siden tredje kvartal

Tatt i betraktning at prisen på noen ruter vest i USA i fjor toppet $30 000, har den siste frakten på USD2850/HQ falt med 90 % sammenlignet med det høyeste i fjor!

Shanghai Shipping Exchange rapporten påpekte at den nylige ytelsen til Kinas eksport container transport markedet er relativt lav, transportetterspørselen mangel på vekst momentum.For nordamerikanske ruter er utsiktene stagflasjonære på et tidspunkt da Federal Reserve vil fortsette å stramme inn for å begrense inflasjonen.Den siste uken klarte ikke ytelsen til transportmarkedet å forbedre seg, og grunnlaget for tilbud og etterspørsel var relativt svakt, noe som førte til en fortsatt nedadgående trend for markedsfraktrater.

Det er verdt å nevne at Shanghai Composite-indeksen for fraktrater for eksportcontainere viste at fraktratene falt i 17 påfølgende uker fra toppen av begynnelsen av året, deretter gikk tilbake i 4 uker, og deretter falt i ytterligere 13 uker på rad, og falt under nivået i samme periode i fjor i slutten av juli.Markedet faller og faller, selv på en dag, kan nå hundrevis av dollar.

I andre viktige data har Drurys World Container Freight Index (WCI) falt i 28 påfølgende uker, og falt 5 % til $5 378,68 /FEU i den siste perioden, ned 47 % fra for et år siden og 46 % høyere enn 5-årsgjennomsnittet på $3679;FBX globale sammensatte indeks for fraktrater var på $4 862 / FEU, etter å ha falt 8 % forrige uke

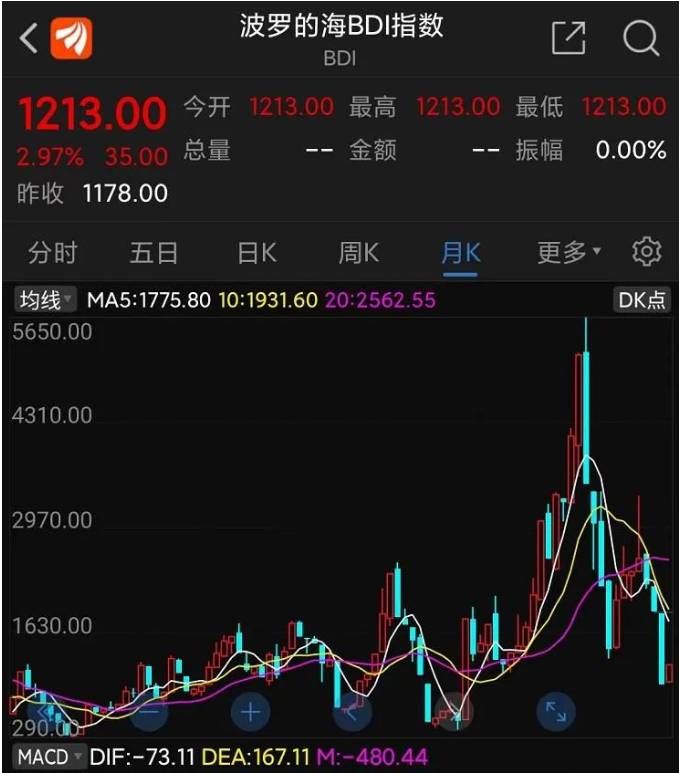

Baltic Dry-indeksen for fraktrater steg 35 poeng eller omtrent 3 % til 1 213 på fredag, etter å ha steget 11,7 % forrige uke til det høyeste nivået siden midten av mai.Men etter å ha falt mer enn 49 prosent i august, er indeksen også på det laveste nivået på nesten to år.

Samtidig som fraktratene stupte, og rederiets aksjekurser

Nylig har shipping markedsprisen falt i aksjekursen til børsnoterte selskaper har reflektert.

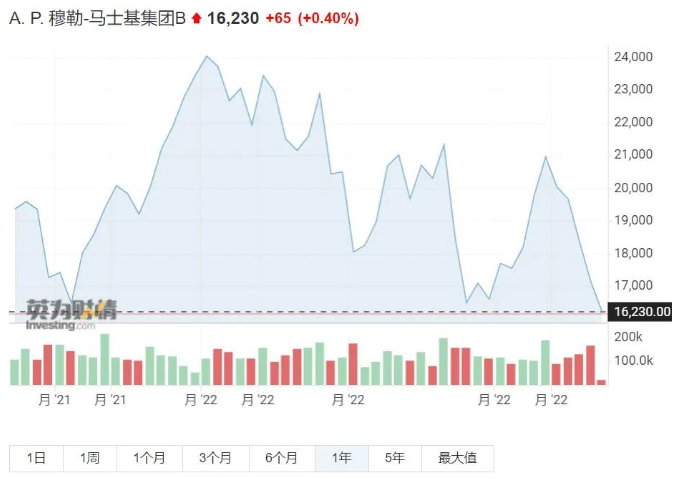

I slutten av juni har marin sektor sett en bølge av overskridelser.De fleste rederiene opplevde at aksjekursene steg kraftig etter at inntjeningen i andre kvartal fortsatt var sterk, og investorsentimentet økte.På grunn av den kontinuerlige nedgangen i fraktprisene, snudde imidlertid aksjekursene i sektoren ned igjen nylig, Maersk, Evergreen, Yangming og andre selskaper registrerte en gang et nytt lavpunkt i år.

I begynnelsen av september offentliggjorde noen børsnoterte rederier sine augustresultater, som også viste en tilbakegang i markedet.Wanhais inntekter på T $21,3 milliarder i august var de laveste på nesten ett år og ned 13,58 % fra samme måned i fjor.Yangmings inntekter var 35,1 milliarder T $, ned fra et år tidligere til en ensifret vekst på 7 prosent.Evergreen Marines inntekter avtok til T $57,4 milliarder, opp 14,83% fra år til år.

Den 7. september innrømmet Zhang Shaofeng, Yangmings sjef for shipping, at han i mai hadde vært for optimistisk med tanke på å stabilisere fraktratene og at nedgangen i markedet hadde overgått forventningene, og at containerskiperne møtte press fra avsendere om å reforhandle sine kontraktspriser.

Zhang Shaofeng sa, på grunn av inflasjonen redusert forbruk, fraktraten på grunn av last er kontinuerlig på "normal", de siste to årene i Europa og linjehastigheten på opptil fem sifre i unormal situasjon ikke lenger, men ikke tilbake til 2000 dollar før sykdom og lav vannstand, så se på 10 måneder, hvis de økonomiske utsiktene mot den positive utviklingen av havfart forventes å følge, har ratene en sjanse til å slutte å falle eller til og med ta seg opp igjen.

Maersks leder for operasjonssenteret i Asia Pacific, Andrew Coan, sa tidligere at shippingvirksomheten i Asia var relativt stabil og at selskapet nå fokuserer på Europa, som står overfor utfordringer som streiker, tørke-induserte elvenivåer og mangel på lastebilsjåfører.Prioriteten til Maersk Asia-teamet er å minimere virkningen av disse problemene gjennom globalt samarbeid, overvåke utviklingen nøye og sikre at kundene får oppdatert informasjon for å hjelpe dem med å møte globale forsyningskjedeutfordringer.

Høysesongen er ikke velstående, satt kortindustrien led det verste markedet på 10 år?

Som en viktig aktør i det maritime markedet er samlingen av kortdrivere på oppfatningen av markedet veldig dyp.Tidligere har det vært lange køer før midthøstfestivalen og nasjonaldagen ettersom avsendere haster med å levere varer, men i år har situasjonen endret seg.

Nylig la en nettbruker ut en video som sa: "Waigaoqiao-bryggen i Shanghai er full av containerbiler, som strekker seg over dusinvis av kilometer."Reportere besøkte og fant ut at slike videoer er overdrevne.Men når det gjelder bransjens status quo, gjenspeiler mange settkortdrivere at markedssituasjonen faktisk er noe lav.

Yang, som har vært engasjert i transport rundt Shanghai Port i lang tid, sa at de siste to årene har antallet kjøretøyer som samler inn kort, vært stort og markedskonkurransen er hard.Men på grunn av den gjentatte epidemien gjør situasjonen med "flere biler og mindre gods" at godsutøvere bærer større press.

I Shenzhen, Yantian Port, Shekou veien rundt er det også flere container parkeringsplasser.Årsaken påpekte bransjen at på den ene siden ved mindre last må containerbilsjåfører vente lenge på bestillinger, parkering i veikanten er mer praktisk, men sparer også parkeringsavgifter, selv kl. risikoen for ulovlig parkering er "fin";På den annen side er det bygget ut mange parkeringsplasser til annen bruk, og parkeringsplassen har vært svært sammenklemt, noe som gjør det upraktisk for bilister å parkere.

Kjøresett kort ca 13 år med Master Hu fortalte reportere at markedet kjøretøy, relativt lite volum av varer, hard konkurranse, la sjåføren ordretrykket doble.Med høye oljepriser er ordrer på containerbiler billige, noe som gjør det vanskeligere å støtte lykkelig fortjeneste."Jeg pleide å få bestillinger nesten hver dag, men jeg har gjort tre bestillinger siden september."Mr. Hu sa at sjåfører ofte velger å ta pauser når de ikke er fornøyd med prisen.

Mr Wu, som er i ferd med å pensjonere seg, innrømmer at i hans mer enn 10 år med containertransport i havnen, "er markedet i år det svakeste"."Jeg pleide å kunne forhandle med logistikkselskaper når jeg tok imot bestillinger, men nå er det nesten ikke rom for forhandlinger," sa Wu.

Fjerde kvartal for shippingindustrien var dystert da den globale etterspørselen svekket

For det globale transportmarkedet er tredje kvartal den tradisjonelle høysesongen.Men fra juli til september i år klarte ikke markedet å komme seg som planlagt, men fortsatte å falle under press, slik at mange innsidere sukker over at «selgerens marked» fullstendig har forvandlet seg til et «kjøpers marked».

Maersks tidligere rapport bemerket at de svake økonomiske utsiktene i store vestlige økonomier og fortsatt svak forbrukeretterspørsel hadde bidratt til en svak ytelse under årets toppperiode.

Middels langsiktig futures forsker Chen Zhen grunnlegger verdipapirer ganger reporter intervjuet sa at fra kapasiteten på etterspørselssiden, påvirket av konflikten mellom Russland og Ukraina negative ringvirkninger og Europa og USAs sentralbank for å øke renten raskere, øker den globale økonomiske nedadgående press, allerede i teknisk resesjon i USA, det europeiske økonomiske nedadgående presset er større, samme etterspørselsvekst avtok kraftig i Europa og Amerika, store amerikanske forhandlere har kansellert milliarder av bestillinger.

På tilbudssiden vokste den globale containerkapasiteten med 3,9 % fra år til år i tredje kvartal, som var på et middels nivå de siste syv årene.På grunn av den svake etterspørselen har ledig kapasitet nådd toppen de siste fem årene.Selv om det var streiker i mange europeiske og amerikanske havner, økte den generelle trenden med effektivitet i havnedrift og skipsomsetningseffektivitet med opphevelsen av COVID-19-kontrolltiltakene i mange land, noe som resulterte i en økning i faktisk kapasitetsforsyning.

Chen Zhen mener at fjerde kvartal av det globale fraktmarkedet fortsatt ikke er optimistisk, det vil være en lav høysesong, fraktratene vil falle ytterligere.Ratene i fjerde kvartal er absolutt godt under fjorårets nivåer og enda lavere enn i tredje kvartal i år.I tillegg, i løpet av de neste fire månedene i år, vil volumet av nye skip være relativt begrenset, men det vil være konsentrert sjøsetting i løpet av de neste to årene og flere land vil lempe på epidemikontrollen, noe som vil øke presset på kapasitetsforsyningen skarpt.Spotrentene vil svekkes ytterligere neste år, og de langsiktige rentene vil også falle kraftig neste år.

Shassie Levy, administrerende direktør og grunnlegger av Shifl, en digital fraktplattform, mener at før pandemien kunne prisene fra Kina til Los Angeles være så lave som $900 til $1000, da ville rederier tapt mye penger.Nå ser havnene i New York og Los Angeles kraftige ratenedganger, og disse prisene vil ha en ringvirkning, og presse etterspørselen og ratene ytterligere ned.Men Levy bemerker at selv om fraktratene er nede fra de høyeste, er de fortsatt nesten dobbelt så høye som de var før pandemien.Markedet ser ut til å komme tilbake til sunn konkurranse, og fraktratene vil komme tilbake til full konkurranse.

Innleggstid: 15. september 2022