Alle håper at nasjonaldagsferien vil bidra til å redde det svake fraktmarkedet, men alles gode forhåpninger kan være forgjeves!

I følge våre siste nyheter: etter nasjonaldagen er fraktratene i Europa, Nord-Amerika, Midtøsten og Sør-Amerika og andre store ruter fortsatt lavt!

Informasjon fra markedsfronten viser at sjøfrakten på ruten mellom Amerika og Vesten, kjent som pioneren innen fraktreduksjon, raskt falt under den viktige terskelen på $1800 /40HQ innen tre dager etter festivalen.Blant dem falt den 40 fot lange NOR-containeren ("Non Operating Reefer": Cold dry containers) til iøynefallende $1100.

Alle store rederier frakter ned

Det er rapportert at de siste dataene fra Shanghai Shipping Exchange viser at den 30. september var fraktratene (sjøfrakt og tilleggsavgift) for Shanghai-havneksporten til de grunnleggende havnemarkedene i vest og øst i USA 2399 amerikanske dollar/FEU og 6159 amerikanske dollar /FEU, ned henholdsvis 10,6 % og 5,8 % sammenlignet med forrige periode

Nordamerikanske ruter:

Renten til Vesten var $2.399 per FEU, ned 10,6% fra forrige periode

Fraktraten i øst var $6 159 per FEU, ned 5,8 % fra forrige periode

Europeiske ruter:

Den europeiske grunnleggende portprisen var $2 950 /TEU, ned 6,7 % fra forrige periode

Middelhavsprisene var $2 999 per TEU, ned 7,7 % fra forrige periode

Persiabukta: $912 /TEU, ned 7,7% fra forrige periode

Australia-new Zealand: Prisene var $1 850 /TEU, ned 5,4 % fra forrige periode

Søramerikanske ruter: $5025 /TEU, ned 8,3% fra forrige periode

Separat falt World Container Freight Index (WCI) ytterligere 8 % forrige uke og er ned 64 % fra et år tidligere, ifølge de siste Drury-dataene (6. oktober)

Det rapporteres at den nåværende nedgangen i fraktrater vil være den første som utfordrer break-even-punktet.Sjefen for en stor speditør påpekte at break-even-punktet for de store rederiene i tilfelle havnekansellering er 1500 dollar.

For det store spedisjonsselskapet, sa rederiets daglige leder og administrerende direktør, virkelig har skjønnheten i den vestlige ruten til rederier per stamme av kostnad mellom $1300 til $1500, er hovedsakelig avhengig av størrelsen på fartøyets kapasitet, er det noen installasjon avsvovlingsmiddel , i tillegg til pluggpluggport, om oljeprisene er på den høye siden, ikke langs rutevalg, anløpssteder, kostnadskontrolleffektivitet osv. er alle faktorer som påvirker.

Vil en permanent uttak av kapasitet stoppe fraktratene fra å falle?

Nasjonaldagen gjorde lite for å lette nedgangen i frakt- og charterrater, med SCFI- og CCFI-indeksene "satt til å gjenoppta forrige ukes nedgang" denne uken, ifølge Linerlytica.

En analytiker ved Linerlytica sa: "Rederier er fortsatt motvillige til å kutte kapasiteten og lettelsen av overbelastning i havnen har oppveid mye av de innledende kapasitetskuttene. Den globale overbelastningen av havnen falt til 10,5 % fra en topp på 15 % i mars."

HJ Tan, analytiker ved Linerlytica, sa: "Så langt har suspensjonen av havnehopping vært fullstendig ineffektiv for å stoppe nedgangen i fraktrater. Det som trengs nå er en permanent fjerning av kapasitet fra rutene."

Han sa at Linerlytica beregner at så langt har planlagte kutt på vestkysten utgjør mindre enn 7 prosent av den totale handelskapasiteten, mens kutt på østkystens ruter utgjør mindre enn 2 prosent fordi tjenestene som trekkes tilbake "allerede opererer under full kapasitet uansett, og noe av den kapasiteten vil bli brakt tilbake til markedet. For å fylle gapet i tjenesten på gjenværende ruter."

Tan la til: "Mindre fartøyselskaper vil beholde ruter over Stillehavet frem til oktober, inkludert CU Lines, Transfar, BAL og Sea-Lead. Samtidig vil Wanhai utplassere sin 13 200 TEU-flåte på den amerikanske vestkystruten innen slutten oktober, og effektivt oppveide virkningen av tilbaketrekkingen av to ukonvensjonelle ruter over Stillehavet."

"I motsetning til situasjonen i 2016 eller 2020, da charterratene var lave og ordrepresset minimalt, er alternativkostnaden for å fjerne kapasitet i dag for høy."

Linerlytica sa faktisk at de raskt forverrede utsiktene for tilbud og etterspørsel ikke hadde avskrekket transportører fra å gå videre med kapasitetsutvidelsesplaner, med både Maersk og MSC bekreftet flere bestillinger på nye skip forrige uke, "presset bestillinger på containerskip til et rekordhøyt nivå på 7,44. millioner TEU."

Rederier fortsetter å stoppe havnehoppingen

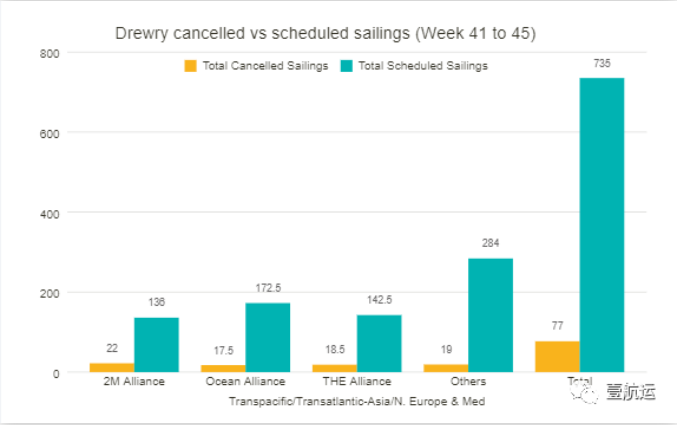

I følge vår informasjon: De neste fem ukene (uke 41-45) er det meldt 77 kanselleringer mellom uke 41 (10.-16. oktober) og 45 (7.-13. november), av totalt 735 planlagte reiser på major. ruter som trans-Pacific, Trans-Atlantic, Asian-Nordic og Asian-Mediterranean routes.Kanselleringsgraden er 10 prosent

Ifølge Drury vil 60 prosent av flytrafikken i denne perioden foregå på østgående trans-Stillehavsruter, 25 prosent på Asia-nordiske og middelhavsruter og 15 prosent på vestgående transatlantiske ruter.

I løpet av de påfølgende fem ukene kansellerte verdens tre store skipsfartsallianser 58 seilinger, som utgjorde 75 % av det totale antallet seilinger.Blant dem:

2M-alliansen kansellerte flest flyvninger, og kunngjorde 22 kanselleringer

THE League annonserte 18.5 kanselleringer

OA-ligaen avlyser 17,5 ganger

Drury sa: Transportindustrien går nå over fra en periode med utilstrekkelig kapasitet til en periode med fallende etterspørsel, noe som betyr at kapasitetsstyring må være en toppprioritet for at prisene skal støttes.

Frykt for en global resesjon, risikoen for krig og politisk ustabilitet har alle ført til et fall i forbruksutgifter, sammen med etterspørsel fra industrien og handelsvolum.Når vi går inn i en periode med vedvarende svak etterspørsel, har spotfraktratene falt, og verdens største havskip har blitt tvunget til å ta aggressive skritt for å styre kapasiteten ved å kansellere flere reiser og, i noen tilfeller, til og med avslutte sirkellinjer, spesielt i handel over Stillehavet.

Fra et operasjonelt synspunkt står avsendere og BCO-er fortsatt overfor forstyrrelser og forsinkelser, spesielt i transatlantisk handel, hvor spotprisene er høye på grunn av flaskehalser på begge sider av Atlanterhavet og egenskapene til denne relativt lille handelen, hvor et relativt lite antall transportører kontrollerer det meste av markedet.

Innleggstid: 13. oktober 2022