今年に入ってから、世界の海運価格は初期の高ベースを背景に下落を続けており、第3四半期以降下落傾向が加速しています。

9 月 9 日に上海海運交易所が発表したデータによると、上海港から梅西基本港市場への輸出の運賃は 3,484 ドル /FEU (40 フィート コンテナー) で、前の期間から 12% 減少し、8 月以来最低でした。 2020年!

9 月 2 日、金利は 5,000 ドル超から「3」まで 20% 以上下落しました。

業界は、海外の高インフレが需要を圧迫し、経済の下押し圧力が強まり、昨年の数万ドルの出荷価格と比較して、世界の貨物市場の第4四半期はまだ楽観的ではないか、または繁忙期は市場が繁盛しないため、運賃はさらに下落します。

西海岸の貨物料金は、昨年の最高値から 90% ダウンしています。

第 3 四半期は、世界の貨物市場にとって伝統的なピーク シーズンですが、今年の貨物料金は予想どおりには上昇しませんでしたが、まれに持続的な下落が見られました。

9月9日、上海海運取引所が発表した上海輸出コンテナ複合貨物指数は2562.12ポイントで、前期より10%下落し、13週連続の下落を記録した。今年これまでにリリースされた 35 の週次レポートでは、そのうちの 30 に該当しませんでした。

最新のデータによると、上海港から米国西部と東部の基本的な港湾市場に輸出された貨物料金 (海運とサーチャージ) は、9 日に 3,484 ドル /FEU と 7,767 ドル /FEU で、12% および 6.6 減でした。それぞれ前期比%。西部と米国の価格は、2020 年 8 月以来の新たな安値を記録しました。9 月 2 日に、米国西部ルートは 8 月 26 日の 5,134 ドルから 22.9% 下落して 3,959 ドル /FEU になりました。過去 2 週間の累積的な下落は次のとおりです。 30%以上;7 月 1 日の価格は $7,334/FEU で、米国西ルートは第 3 四半期から 50% 以上下落しました。

昨年、米国西部への一部の路線の価格が 30,000 ドルを超えたことを考慮すると、最新の運賃 USD2850/HQ は、昨年の高値と比較して 90% も下落しています。

上海海運取引所のレポートによると、中国の輸出コンテナ輸送市場の最近のパフォーマンスは比較的低く、輸送需要は成長の勢いに欠けています。北米路線については、連邦準備制度理事会がインフレを抑えるために引き締めを続ける時期に、見通しはスタグフレーションです。ここ数週間、輸送市場のパフォーマンスは改善せず、需要と供給のファンダメンタルズは比較的弱かったため、市場の運賃は引き続き下落傾向にありました。

特筆すべきは、上海総合の輸出コンテナ運賃指数によると、年初のピークから17週連続で運賃が下落し、その後4週で反発し、さらに13週連続で下落し、下回った。 7月下旬は前年同期並み。市場は下落し続け、1 日で数百ドルに達することもあります。

他の重要なデータでは、Drury の世界コンテナ貨物指数 (WCI) は 28 週間連続で下落し、最新期間で 5% 下落して $5,378.68 /FEU になり、前年比で 47% 下落し、5 年間の平均よりも 46% 高くなりました。 $3,679;先週8%下落した後、運賃のFBXグローバル複合指数は$ 4,862 / FEUでした

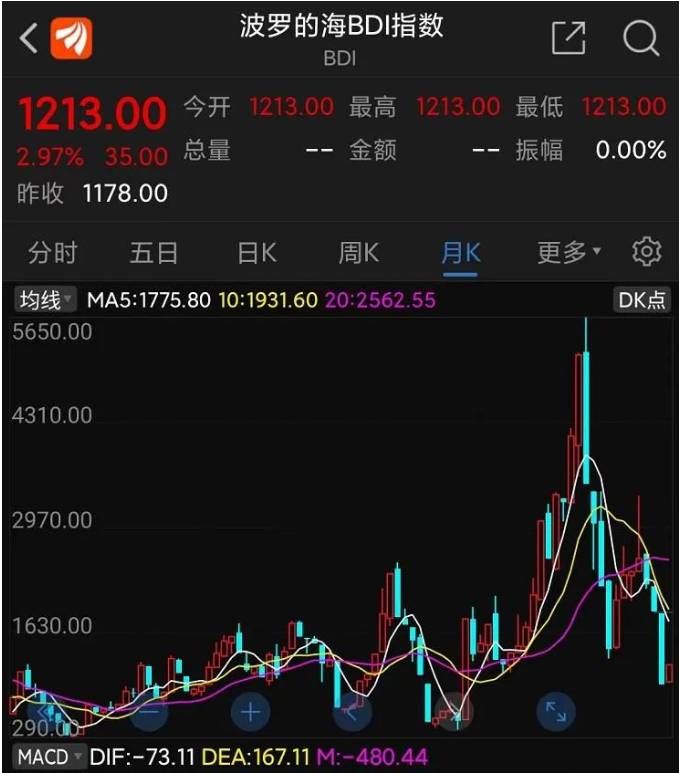

貨物料金のバルト乾燥指数は、先週 11.7% 上昇して 5 月中旬以来の最高水準に達した後、金曜日に 35 ポイントまたは約 3% 上昇して 1,213 になりました。しかし、8月に49%以上下落した後、指数はほぼ2年ぶりの最低水準にもなっています。

同時に運賃が急落し、船会社の株価が

最近、出荷相場の下落が上場企業の株価に反映されています。

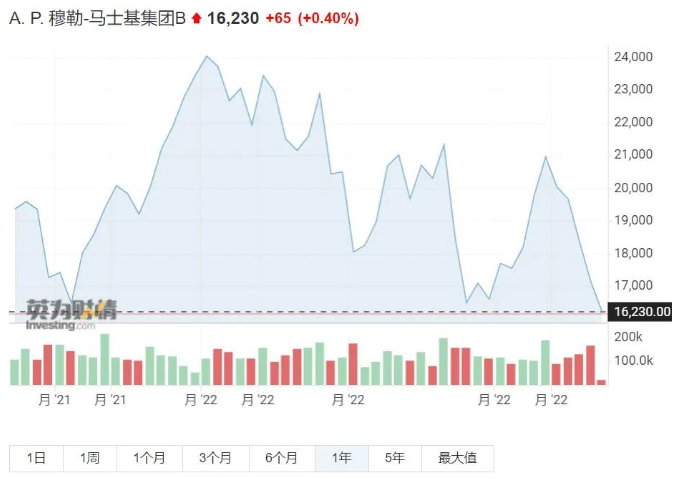

6 月末、海運部門は行き過ぎの波に見舞われました。ほとんどの海運会社は、第 2 四半期の収益が引き続き好調で、投資家心理が高まった後、株価が急激に回復するのを目の当たりにしました。しかし、輸送価格の継続的な下落により、このセクターの株価は最近再び下落し、Maersk、Evergreen、Yangming などの企業は今年、過去最低を記録しました。

9 月初旬には、一部の上場海運会社が 8 月の決算を発表しましたが、これも市場の後退を示しています。Wanhai の 8 月の売上高は 213 億台湾ドルで、ほぼ 1 年ぶりの低水準で、昨年同月から 13.58% 減少しました。陽明の収益は 351 億台湾ドルで、前年同期から 7% の一桁成長にまで減少しました。Evergreen Marine の収益は、前年比 14.83% 増の 574 億台湾ドルに減速しました。

9 月 7 日、陽明の最高出荷責任者である Zhang Shaofeng 氏は、5 月に貨物料金の安定化について楽観的すぎたこと、市場の低迷が予想を超えていたこと、コンテナ運送業者が荷主から契約料金を再交渉するよう圧力をかけられたことを認めました。

Zhang Shaofeng 氏によると、インフレによる消費の落ち込みにより、貨物による運賃は「通常」で継続しており、ヨーロッパでは過去 2 年間、異常な状況で最大 5 桁のライン レートが維持されていましたが、元に戻ることはありませんでした。病気と低水位の前に2000ドル、その後10か月を見て、海運の前向きな発展に向けた経済見通しが続くと予想される場合、料金は下落を止めるか、回復する可能性さえあります.

Maersk のアジア太平洋オペレーション センターの社長である Andrew Coan 氏は、アジアでの海運業は比較的安定しており、同社は現在、ストライキ、干ばつによる河川水位、トラック ドライバーの不足などの課題に直面しているヨーロッパに焦点を当てていると述べました。Maersk Asiaチームの優先事項は、グローバルなコラボレーションを通じてこれらの問題の影響を最小限に抑え、開発を注意深く監視し、顧客がグローバルなサプライチェーンの課題に対応できるように最新の情報を確実に提供することです.

繁忙期不振、セットカード業界10年ぶり最悪の市況?

海事市場の重要な参加者として、市場の認識に関するカードドライバーのコレクションは非常に深いです。かつては、中秋節や国慶節の前に荷主が商品の配送を急ぐため、長蛇の列ができていましたが、今年は状況が変わりました。

最近、ネチズンは「上海の外高橋埠頭はコンテナトラックでいっぱいで、何十キロにもわたって伸びている」というビデオを投稿しました。記者が訪れたところ、そのようなビデオは誇張されていることがわかりました。しかし、業界の現状に関しては、多くのセット カード ドライバーは市場の状況を反映しており、確かにいくつかの低いものです。

上海港周辺の輸送に長年携わってきたヤン氏は、過去2年間、カードを収集する車両の数が多く、市場競争が激しいと語った。しかし、疫病が繰り返されることで、「車が増えて商品が減る」という状況は、運送業者に大きなプレッシャーを与えています。

深セン、塩田港、蛇口道路周辺にはコンテナ駐車場も多くあります。その理由として、業界は、一方で、貨物が少ない場合、コンテナ トラックの運転手は注文を待つのに長時間かかるため、道路脇に駐車する方が便利であるだけでなく、駐車料金を節約できると指摘しています。違法駐車のリスクは「問題ありません」。一方で、駐車場は他の用途で開発されることが多く、駐車スペースが大幅に圧迫され、ドライバーが駐車するのが不便になっています。

マスター胡の約 13 年間のセット カードの運転は記者団に、市場車両、比較的少量の商品、激しい競争により、ドライバーの注文圧力が 2 倍になると語った。原油価格が高騰しているため、コンテナトラックの注文は安く、満足のいく利益を維持するのが難しくなっています。「毎日のように注文が入っていたのに、9月から3件も注文が来ました。」フー氏は、ドライバーは料金に満足できない場合、しばしば休憩を取ることを選択すると述べた。

引退間近のウー氏は、港での 10 年以上のコンテナ トラック輸送の中で、「今年の市場は最も弱い」と認めています。「以前は注文を受けたときは物流会社と交渉できたが、今では交渉の余地はほとんどない」と呉氏は語った。

海運業界の第 4 四半期は、世界的な需要の弱体化により厳しかった

世界の輸送市場にとって、第 3 四半期は伝統的なピーク シーズンです。しかし、今年の7月から9月にかけて、市場は予定通りに回復せず、圧力を受け続けたため、多くのインサイダーは「売り手市場」が「買い手市場」に完全に変わったとため息をついた。

Maersk の以前のレポートでは、主要な西側諸国の弱い経済見通しと依然として低迷している消費者需要が、今年のピーク期間中の精彩を欠いた業績に寄与したと指摘していました。

中期先物研究者のチェン・ジェン創業者証券タイムズの記者がインタビューしたところ、需要側の容量の点から、ロシアとウクライナの負の波及とヨーロッパと米国の中央銀行との間の紛争の影響を受けて、金利をより速く引き上げ、世界経済を増加させていると述べた。下向きの圧力、すでに米国では技術的不況に陥っており、ヨーロッパの経済の下向きの圧力はより大きく、同じ需要の伸びがヨーロッパとアメリカで急激に減速し、米国の大手小売業者は何十億もの注文をキャンセルしました。

供給面では、世界のコンテナ容量は第 3 四半期に前年同期比で 3.9% 増加し、これは最近 7 年間で中程度のレベルでした。需要の低迷により、容量の空き率は過去 5 年間でピークに達しました。欧米の多くの港でストライキが発生しましたが、多くの国でCOVID-19対策が解除されたことにより、港湾運営効率と船舶回転効率の全体的な傾向が高まり、実際の供給能力が増加しました。

Chen Zhenは、世界の貨物市場の第4四半期はまだ楽観的ではなく、低ピークシーズンがあり、貨物料金はさらに下落すると考えています。第 4 四半期の金利は確かに昨年の水準を大幅に下回り、今年の第 3 四半期よりもさらに低くなっています。さらに、今年の次の 4 か月間、新造船の量は比較的限られていますが、次の 2 年間で集中的に進水し、より多くの国が流行の制御を緩和し、それが容量供給の圧力を高めます。鋭く。スポット レートは来年さらに下落し、長期金利も来年急激に下落します。

デジタル配送プラットフォームであるShiflの最高経営責任者兼創設者であるShassie Levyは、パンデミックの前には、中国からロサンゼルスへの価格は900ドルから1,000ドルまで低くなる可能性があり、その時点で海運会社は多くのお金を失うだろうと考えています.現在、ニューヨークとロサンゼルスの港では料金が急激に低下しており、これらの料金は波及効果をもたらし、需要と料金をさらに引き下げます。しかしレヴィ氏は、運賃は最高値から下がっているものの、依然としてパンデミック前の 2 倍近く高いと指摘しています。市場は健全な競争に戻りつつあるようで、運賃は完全な競争に戻るでしょう。

投稿時間: Sep-15-2022