Tothom espera que la festa del Dia Nacional ajudarà a salvar el feble mercat de mercaderies, però les bones esperances de tots poden ser en va!

Segons les nostres últimes notícies: després de la Diada Nacional, les tarifes de mercaderies d'Europa, Amèrica del Nord, Orient Mitjà i Amèrica del Sud i d'altres rutes importants segueixen deprimides!

La informació del mercat mostra que el transport marítim de la ruta entre Amèrica i Occident, conegut com el pioner de la reducció de mercaderies, va caure ràpidament per sota del llindar important de 1.800 $ /40HQ en tres dies després del festival.Entre ells, el contenidor NOR de 40 peus ("No Operating Reefer": contenidors secs en fred) va caure a 1.100 dòlars.

Totes les principals línies de transport de mercaderies baixen

S'informa que les últimes dades de Xangai Shipping Exchange mostren que el 30 de setembre, les tarifes de mercaderies (nàutica marítima i recàrrec) de les exportacions del port de Xangai als mercats portuaris bàsics de l'oest i l'est dels Estats Units eren de 2399 dòlars dels EUA/FEU. i 6.159 dòlars EUA/FEU, un 10,6% i un 5,8% menys, respectivament, respecte al període anterior

Rutes nord-americanes:

La taxa a l'oest va ser de 2.399 dòlars per FEU, un 10,6% menys que el període anterior

La tarifa de transport de l'est dels EUA va ser de 6.159 dòlars per FEU, un 5,8% menys que el període anterior

Rutes europees:

La tarifa bàsica del port europeu va ser de 2.950 $/TEU, un 6,7% menys que el període anterior

Les tarifes de la línia mediterrània van ser de 2.999 dòlars per TEU, un 7,7% menys que el període anterior.

Golf Pèrsic: 912 $/TEU, un 7,7% menys que el període anterior

Austràlia-Nova Zelanda: les tarifes van ser de 1.850 $/TEU, un 5,4% menys que el període anterior

Rutes sud-americanes: 5.025 $/TEU, un 8,3% menys que el període anterior

Per separat, l'índex mundial de mercaderies de contenidors (WCI) va caure un 8% més la setmana passada i va baixar un 64% respecte a l'any anterior, segons les últimes dades de Drury (6 d'octubre).

S'informa que la caiguda actual de les tarifes de transport serà la primera a desafiar el punt d'equilibri.El responsable d'un gran transitari va assenyalar que el punt d'equilibri de les grans navilieres en cas de cancel·lació de ports és de 1.500 dòlars.

Per a la gran empresa de transport, va dir el director general i l'executiu de l'empresa naviliera, realment tenen la bellesa de la ruta oest de les companyies navilieres per tronc de cost entre $ 1300 i $ 1500, depèn principalment de la mida de la capacitat del vaixell, hi ha alguna instal·lació de desulfurador , a més del port d'endoll, si els preus del petroli a la part alta, no al llarg dels ports d'escollida de la ruta, l'eficiència del control de costos, etc. són factors que influeixen.

Una retirada permanent de la capacitat impedirà la caiguda de les tarifes de transport?

La festa del Dia Nacional va fer poc per alleujar la caiguda de les tarifes de mercaderies i xàrter, amb els índexs SCFI i CCFI "que reprendran la caiguda de la setmana passada" aquesta setmana, segons Linerlytica.

Un analista de Linerlytica va dir: "Les línies navilieres encara són reticents a reduir la capacitat i la reducció de la congestió del port ha compensat bona part de les retallades de capacitat inicials. La congestió portuària global va caure fins al 10,5% des d'un màxim del 15% al març".

HJ Tan, analista de Linerlytica, va dir: "Fins ara, la suspensió del salt de ports ha estat completament ineficaç per aturar la caiguda de les tarifes de mercaderies. El que es necessita ara és una eliminació permanent de la capacitat de les rutes".

Va dir que Linerlytica calcula que fins ara les retallades previstes a la costa oest representen menys del 7 per cent de la capacitat comercial total, mentre que les retallades a les rutes de la costa est representen menys del 2 per cent perquè els serveis que s'estan retirant "ja funcionen per sota de la capacitat total". de totes maneres i part d'aquesta capacitat es tornarà al mercat. Per cobrir el buit de servei a les rutes restants".

Tan va afegir: "Les companyies de vaixells més petits mantindran les rutes transpacífices fins a l'octubre, incloses CU Lines, Transfar, BAL i Sea-Lead. Al mateix temps, Wanhai desplegarà la seva flota de 13.200 TEU a la ruta de la costa oest dels EUA al final. d'octubre, compensant efectivament l'impacte de la retirada de dues rutes transpacífiques no convencionals".

"A diferència de la situació del 2016 o el 2020, quan les tarifes de lloguer eren baixes i la pressió de les comandes era mínima, el cost d'oportunitat de retirar la capacitat avui és massa alt".

De fet, Linerlytica va dir que el ràpid deteriorament de les perspectives de l'oferta i la demanda no havia dissuadit els transportistes de tirar endavant els plans d'expansió de capacitat, amb Maersk i MSC confirmant més comandes de nous vaixells la setmana passada, "impulsant les comandes de vaixells portacontenidors a un màxim històric de 7,44". milions de TEU".

Les companyies navilieres continuen aturant el salt de ports

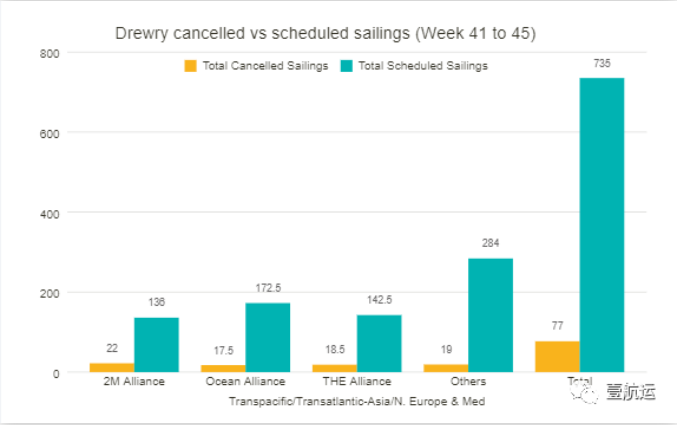

Segons la nostra informació: Per a les properes cinc setmanes (setmanes 41-45), s'han anunciat 77 cancel·lacions entre les setmanes 41 (10-16 d'octubre) i 45 (7-13 de novembre), d'un total de 735 viatges programats als principals rutes com la transpacífica, transatlàntica, asiàtica-nòrdica i asiàtica-mediterrània.La taxa de cancel·lació és del 10 per cent

Segons Drury, el 60% del trànsit aeri durant aquest període es durà a terme a les rutes comercials transpacífiques en direcció est, el 25% a les rutes Àsia-Nòrdic i la Mediterrània i el 15% a les rutes transatlàntiques en direcció oest.

En les cinc setmanes següents, les tres grans aliances marítimes del món van cancel·lar 58 travessies, que representen el 75% del nombre total de travessies.Entre ells:

L'aliança 2M va cancel·lar la majoria de vols, anunciant 22 cancel·lacions

LA Lliga va anunciar 18,5 cancel·lacions

La lliga OA es cancel·la 17,5 vegades

Drury va dir: La indústria del transport està passant ara d'un període de capacitat insuficient a un període de caiguda de la demanda, la qual cosa significa que la gestió de la capacitat ha de ser una prioritat màxima perquè les tarifes siguin suportades.

Els temors d'una recessió global, el risc de guerra i la inestabilitat política han provocat una caiguda de la despesa dels consumidors, juntament amb la demanda manufacturera i els volums comercials.A mesura que entrem en un període de demanda persistentment feble, les tarifes de mercaderies puntuals han anat baixant i els principals transportistes oceànics del món s'han vist obligats a prendre mesures agressives per gestionar la capacitat cancel·lant més viatges i, en alguns casos, fins i tot acabant les línies circulars, especialment en comerç transpacífic.

Des d'un punt de vista operatiu, els carregadors i les BCO encara s'enfronten a interrupcions i retards, especialment en el comerç transatlàntic, on els preus spot són elevats a causa dels colls d'ampolla a banda i banda de l'Atlàntic i les característiques d'aquest comerç relativament petit, on un nombre relativament reduït de els operadors controlen la major part del mercat.

Hora de publicació: 13-octubre-2022